Børnecheck eller børneskat?

Umiddelbart kunne det være naturligt at koble behovet for finansiering med diskussionen om, hvorvidt det er rimeligt, at forældre med høje indkomster modtager det samme i børnefamilieydelse som forældre med mindre indkomster.

Et grundlæggende problem ved indtægtsafhængige ydelser er imidlertid, at aftrapning betyder, at den effektive marginalskat forhøjes for de berørte. Øger en børnefamilie indkomsten med 100 kr., skal familien ikke bare betale almindelig indkomstskat af den ekstra indkomst, men samtidig reduceres børnechecken. Den samlede marginalskat bliver derved højere, og tilskyndelsen til at arbejde reduceres. Derved vil en aftrapning af børnechecken gå i den stik modsatte retning af formålet med en skattereform.

Hvis børnechecken aftrappes over et bestemt indkomstinterval, og provenuet anvendes til at reducere skatten på arbejdsindkomst i det samme indkomstinterval, så øges tilskyndelsen til at arbejde for personer uden børn, mens tilskyndelsen reduceres for personer med børn. Samlet set vil dette sandsynligvis mindske arbejdsudbuddet. Der er nemlig ikke empirisk belæg for, at personer uden børn er mest tilbøjelige til at justere på deres arbejdstid, når lønnen efter skat ændres – snarere tværtimod. Konsekvensen af en sådan omlægning er derfor sandsynligvis mindre samlet arbejdsudbud og færre penge i statskassen.

Marginalskatten øges 12 procent

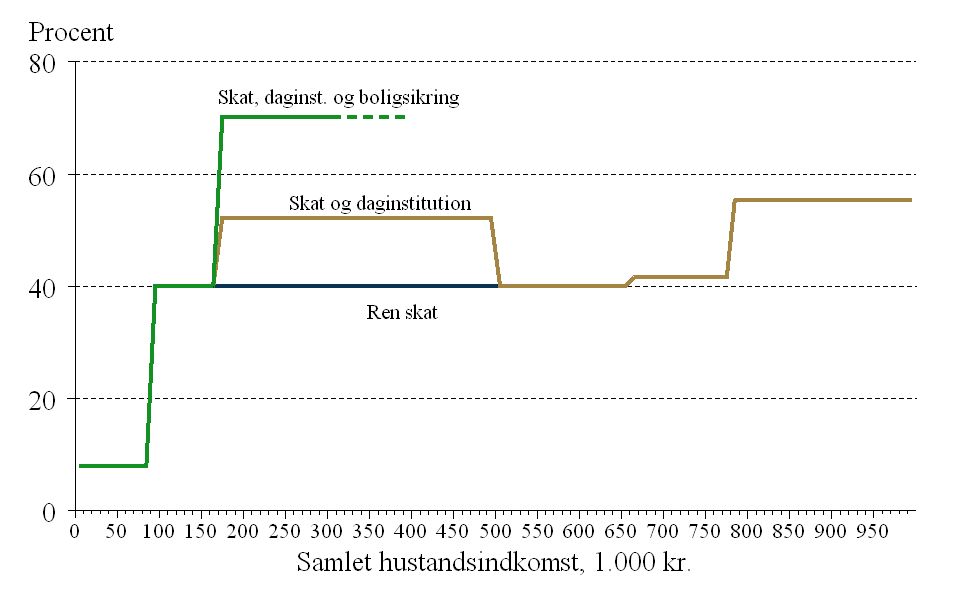

Problemstillingen omkring indkomstaftrapning af børnechecken kan illustreres med den allerede eksisterende indkomstregulering af betalingen for daginstitutioner.

Betragt en familie med to voksne og to børn i daginstitution. Hvis husstanden tjener under 163.300 kr., får familien stillet fripladser til rådighed for børnene. Ligger husstandens samlede indkomst mellem 163.300 og 492.500, øges familien egenbetaling imidlertid i takt med indkomsten. Hvis den fulde betaling for daginstitutionerne eksempelvis er 3.500 kr. om måneden, svarer aftrapningen til, at egenbetalingen stiger med ca. 12 kr., når familien tjener 100 kr. mere. Familien skal således både betale ca. 40 kr. mere i skat og 12 kr. mere for daginstitutionen for hver 100 kr., de tjener mere. I praksis har de således en marginalskat, der er 12 pct. højere end familier uden børn, jf. figuren.

Der er skønsmæssigt mere end 50.000 familier med to forsørgere, der oplever denne form for ekstra beskatning, som gør, at de står over for en samlet marginalbeskatning, der er næsten på niveau med personer, der betaler topskat.

Over topskatteniveauet

Godt 10.000 af disse familier modtager samtidig boligsikring. Boligsikringen afhænger også af indtægten og aftrappes med 18 kr. for hver 100 kr., husstanden tjener ekstra. Familier, der rammes af begge aftrapninger, har dermed en samlet marginalskat på ikke mindre end 70 pct. Disse familier har således en beskatning over niveauet for topskatteydere, når aftrapningen af de sociale ydelser medtages i beregningen.

Hvis børnechecken også gøres indkomstafhængig, bliver regnestykket endnu mere kompliceret. Givet den eksisterende aftrapning af tilskuddet til daginstitutioner er det næppe relevant at aftrappe børnechecken for meget lave indkomster. Børnefamilier med lave indkomster ville i givet fald blive ramt af “dobbelt” aftrapning og dermed uacceptabelt høje marginalskatter. Omvendt er der meget, der taler for, at aftrapningen bør være afsluttet, inden topskatten sætter ind. I den seneste vismandsrapport fandt vi, at det er tvivlsomt, om en forøgelse af marginalskatten for de høje indkomster overhovedet vil give et provenu til det offentlige.

I praksis efterlader det et ret snævert interval, hvor det overhovedet kan komme på tale at aftrappe børnechecken. Aftrapningen bør således tidligst sætte ind fra den indkomst, hvor forældrene betaler fuld takst for daginstitutionerne, dvs. en husstandsindkomst på knap 500.000 kr. Hvis der indføres en aftrapning af børnechecken, vil det føre til en højere marginalskat for de berørte familier. Antages aftrapningen at begynde ved knap 500.000 og være fuldt udfaset ved en husstandsindkomst på f.eks. 750.000, vil en familie med to børn kunne få forøget marginalskatten med omkring 10 pct.point. Den præcise størrelsesorden vil afhænge af antallet af børn (og alderen på disse). For familier med mere end tre børn vil den effektive marginalskat i praksis kunne blive højere end for topskatteydere. For enlige vil en aftrapning fra 500.000 kr. falde oven i topskatten og dermed føre til en marginalskat, der er så høj, at indkomstgradueringen med overvejende sandsynlighed vil komme til at koste det offentlige penge.

Negativ effekt på skatteprovenuet

De mulige besparelser ved at begrænse børnechecken kunne umiddelbart se ud til at være betydelige. Den årlige udgift til børnechecken er således på godt 14 mia. kr., hvoraf knap 10 mia. tilfalder familier med husstandsindkomster over 500.000 og knap 3 mia. familier med indkomster over 800.000 kr. Besparelsen ved en indkomstregulering vil imidlertid være betydeligt mindre, end disse beløb antyder, når der tages hensyn til den afledte negative effekt på de tjente arbejdsindkomster og dermed skatteprovenuet. I særdeleshed er der intet belæg for, at en generel lettelse af skatten på arbejde finansieret af øget skat på børnefamiliernes arbejdsindsats via aftrapning af børnechecken vil øge det samlede arbejdsudbud og styrke de offentlige finanser.

Hvis børnechecken skal indgå i finansieringen af en skattereform, hvor formålet er at øge arbejdsudbuddet, vil man derfor nok være nødt til at reducere beløbet for alle (eventuelt kun for nogle aldersgrupper) uafhængigt af indkomsten.

Figur 1 Marginalskat og aftrapning af sociale ydelser

Anm.: Figuren viser den sammensatte marginalskat for en familie

med to børn, når der tages højde for aftrapning af muligheden

for friplads i daginstitutioner og boligsikring. Forældrene

antages at have lige stor arbejdsindkomst.

Hans Jørgen Whitta-Jacobsen, Claus Thustrup Kreiner, Michael Rosholm og Eirik S. Amundsen