Højere skatter på topindkomster giver ikke flere penge i kassen

I de seneste par år har der været en til tider ophedet debat om, hvorvidt skatten på de højeste indkomster burde øges. I flere lande, herunder Storbritannien, er der allerede gennemført skattestigninger for de højeste indkomster, og senest har USA’s Præsident, Barack Obama, foreslået, at der indføres en såkaldt Buffet-skat, som hæver skatten på indkomst over 1 mio. dollars om året.

I Danmark er det også blevet fremført, at beskatningen af de højeste indkomster burde øges, f.eks. i form af en millionærskat eller forslag om, at børnechecken aftrappes med indkomst over en vis, høj grænse. Denne aftrapning virker ligesom en forhøjelse af marginalskatten på indkomst i aftrapningsområdet.

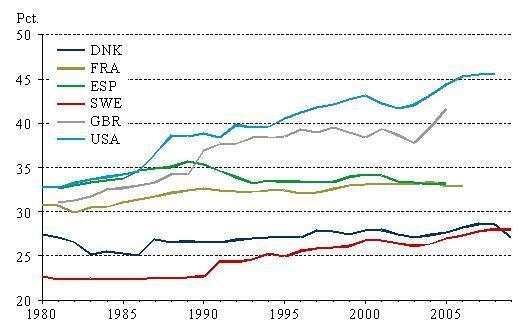

Baggrunden for debatten om højere skat på topindkomsterne er, at skatteyderne med de højeste indkomster har haft en stigende andel af de samlede indkomster siden 1980’erne i en lang række lande. Udviklingen har været mest markant i USA, jf. figuren. Faktisk er 95 pct. af den samlede indkomstfremgang i USA de seneste tre årtier tilfaldet de 10 pct. af den amerikanske befolkning, der tjener mest. Denne udvikling har betydet, at de 10 pct. mest veltjenende personer i USA i dag modtager næsten halvdelen af den samlede indkomstmasse.

Der har imidlertid ikke været en tilsvarende udvikling i de højeste indkomster i Danmark. Personerne med de 10 pct. højeste indkomster har tilsammen haft en stabil og – i international sammenhæng – lav indkomstandel på godt 25 pct. over de seneste tre årtier. Derfor er indkomstmassen, der kan beskattes blandt de højtlønnede, i dag væsentligt mindre i Danmark end i mange andre lande.

I den seneste vismandsrapport har vi analyseret, om øget beskatning af de højeste arbejdsindkomster i Danmark kan bidrage væsentligt til at øge statens indtægter. Svaret er, at det kan det ikke.

Vores analyse peger – naturligvis med en vis usikkerhed - på, at en (effektiv) skattesats på omkring 60 pct. giver det største provenu fra de højeste arbejdsindkomster. Dette skal ses i forhold til, at den faktiske skattesats i dag ligger i nærheden af 66 pct., når afgifter på forbrug medregnes i beskatningen. Det eksisterende danske skatte- og afgiftssystem indebærer således en beskatning af de højeste arbejdsindkomster, der ligger tæt på det niveau, der giver det største provenu til det offentlige. Dermed er der stor sandsynlighed for, at en ekstra skat på de højeste arbejdsindkomster vil føre til et decideret tab af skatteindtægter.

Dette bemærkelsesværdige resultat skyldes for det første, at den direkte, mekaniske provenugevinst (hvor der ses helt bort fra adfærdsændringer) ved at hæve skatten på de højeste arbejdsindkomster er ganske begrænset. Årsagen er, at i Danmark er spredningen mellem de højeste indkomster forholdsvis lille. I Danmark har 10 pct. af befolkningen i alderen 18-64 år en arbejdsindkomst på mere end 527.000 kr. om året. Den gennemsnitlige indkomst i denne gruppe er 827.000 kr. Den er således 57 pct. højere end den laveste indkomst i samme topindkomstgruppe. Til sammenligning er den gennemsnitlige indkomst for de 10 pct. højeste indkomster i USA omkring 125 pct. højere end indkomsten for den person i gruppen, der tjener mindst. Jo mindre indkomstspredningen er inden for gruppen med de højeste arbejdsindkomster, jo mindre er skattebasen for en ekstra skat på topindkomsterne, og jo mindre er det ekstra direkte provenu.

For det andet vil en skattestigning give anledning til et indirekte tab af provenu, fordi nogle af de berørte skatteydere vil vælge at sænke arbejdsindsatsen og dermed opnå mindre indkomst og betale mindre skat. Det kaldes ofte den dynamiske eller adfærdsmæssige provenueffekt. Selv hvis denne adfærdseffekt ikke er så stor, kan en skattestigning på de højeste arbejdsindkomster godt have forholdsvis store afledte negative effekter på de offentlige indtægter. Årsagen er, at den effektive marginalskat på de højeste arbejdsindkomster allerede er høj.

Hvis den effektive marginalskat øges med 5 procentpoint fra 66 pct. til 71 pct., og en person som følge heraf sænker arbejdsindsatsen og tjener 10.000 kr. mindre, så reduceres skatteindtægten med 6.600 kr. (66 pct. af 10.000 kr.). Hvis man derimod startede med en effektiv marginalskat på 40 pct., som blev sat op til 45 pct., så ville et indkomstfald på 10.000 kr. kun reducere skatteindtægten med 4.000 kr. (40 pct. af 10.000 kr.). En skattestigning på de højeste arbejdsindkomster giver altså i Danmark anledning til et relativt stort adfærdsmæssigt provenutab, fordi skatten på de højeste arbejdsindkomster i forvejen er meget høj.

Størrelsesordenen af adfærdseffekterne er usikker. Det kan derfor være interessant at beregne, hvor stor den direkte, mekaniske provenugevinst af en millionærskat ville være. Dette giver jo en øvre grænse for det mulige skatteprovenu, hvor adfærdseffekten inddrages. Hvis den effektive skattesats øges med omkring 5 pct. point for arbejdsindkomster over en million kr., så vil det maksimalt mulige ekstraprovenu være mindre end 1 mia. kroner. Indregnes adfærdseffekter vil beløbet kun blive mindre og sandsynligvis negativt.

Vores overordnede konklusion er, at øget beskatning på de højeste arbejdsindkomster ikke vil bidrage til at øge statens indtægter. Den konklusion skyldes hovedsagelig, at lønspredningen i toppen af den danske indkomstfordeling er lille, og at den effektive marginalskat på de højeste arbejdsindkomster i forvejen er høj.

Hvis målsætningen er at forbedre de offentlige finanser væsentligt og samtidig gøre indkomstfordelingen mere lige, er det langt mere nærliggende at ændre på boligbeskatningen. Konkret foreslår vi, at ejendomsværdiskatten føres tilbage til at udgøre mindst 1 pct. af ejendomsværdien, men med en langvarig overgangsordning, der skal forhindre, at bunden slås ud af boligmarkedet.

Figur 1 Så mange procent af de samlede indkomster tjenes af de 10 pct. med de højeste indkomster

|

Anm.: |

Indkomstandelen angiver andelen af den samlede indkomst, som oppebæres af den pågældende gruppe. Beregningerne af topindkomstandelene er i alle lande baseret på et indkomstmål, der omfatter lønindkomst, virksomhedsindkomst, kapitalindkomst (eksklusive kapitalgevinster) og boligindkomst. I Danmark anvendes privat indkomst, som omfatter lønindkomst, overskud af egen virksomhed, kapitalindkomst og den økonomiske lejeværdi af egen bolig, før personskatter og evt. indkomstoverførsler. I praksis vil der dog formentligt være mindre forskelle i indkomstdefinitionen på tværs af lande. |

|

Kilde: |

Egne beregninger på baggrund af registerdata og Facundo, Atkinson, Piketty og Saez, The World Top Incomes Database, http://g-mond.parisshoolofeconomics.eu/topincomes, 27/09/2011. |

Hans Jørgen Whitta-Jacobsen, Claus Thustrup Kreiner, Michael Rosholm og Eirik S. Amundsen