Vismandsrapport

Kapitel II: Konjunktur og offentlige finanser

- Dansk økonomi har trods høj inflation, betydelig usikkerhed og stigende renter oplevet en fortsat fremgang i produktion og beskæftigelse i 2022

- Det er fortsat forventningen, at dansk og international økonomi står overfor en afmatning, men afmatningen skønnes nu at blive mere afdæmpet end tidligere ventet. Dette kan i høj grad tilskrives det markante fald i energipriserne

- Finanspolitikken i 2023 vurderes at være nogenlunde aktivitetsmæssig neutral i forhold til 2019. Kapacitetspresset vurderes imidlertid at være mærkbart større nu end i 2019, og finanspolitikken burde derfor i højere grad have bidraget til at modvirke det indenlandske prispres. Finansloven for 2023, der blev vedtaget i maj, burde derfor have været strammere

- Udsigten til et beskæftigelsesfald i 2024 kunne isoleret set begrunde en lempelse i 2024, men når finanspolitikken ikke er strammet i takt med opbygningen af et kapacitetspres, kan den heller ikke lempes, når konjunkturerne vender.

Kapitel II kort fortalt

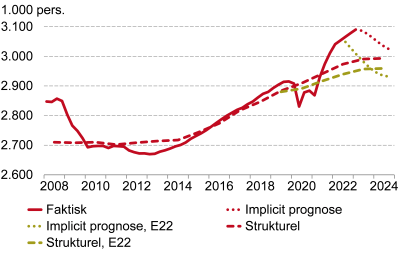

Dansk økonomi oplevede trods høj inflation, betydelig usikkerhed og stigende renter fortsat fremgang i 2022. Beskæftigelsen steg i løbet af 2022 med omkring 60.000 personer, og aktuelt vurderes beskæftigelsen at være ca. 3 pct. højere end det skønnede konjunkturneutrale niveau. Udviklingen har overrasket positivt. I efteråret var forventningen, at verdensøkonomien stod overfor en periode med lav vækst og betydelige nedadrettede risici. Baggrunden var den kraftige stigning i energipriserne og inflationen.

Det er fortsat forventningen, at dansk økonomi står overfor en afmatning, men afmatningen skønnes nu at blive mere afdæmpet end tidligere ventet. Dette kan i høj grad tilskrives det markante fald i energipriserne. Afdæmpningen forventes nu at indebære et fald i beskæftigelsen på omkring 50.000 personer fra det gennemsnitlige niveau i 2022 til 2025. Dette fald er dels mindre, dels mere gradvist end ventet i Dansk Økonomi, efterår 2022, jf. figuren nedenfor.

Den tiltagende inflation frem til efteråret 2022 kunne i høj grad tilskrives stigende energi- og fødevarepriser, mens det indenlandske bidrag til inflationen var meget begrænset. Det indenlandske bidrag til priserne er dog tiltaget i de første måneder af 2023, og i det kommende år ventes inflationen i høj grad at være drevet af indenlandske faktorer. Inflationen ventes at forblive over 2 pct. de kommende par år og først nå ned under 2 pct. i 2025.

Målt på aktivitetspåvirkningen vurderes finanspolitikken i 2023 at være omtrent neutral set i forhold til 2019. Idet presset på økonomiens kapacitetsgrænser vurderes at være mærkbart større i 2023 end i 2019, burde finanspolitikken for 2023 havde været strammere og dermed bidrage til at modvirke det indenlandske inflationspres.

Finanspolitikken i 2024 vurderes på bagrund af de givne forudsætninger at indebære en lille lempelse. Den forventede afmatning i 2024 kunne isoleret set begrunde en lille lempelse, men to forhold taler imod dette. For første ventes det indenlandske pres på inflationen at være betydeligt i 2024. For det andet har finanspolitikken siden 2019 ikke afspejlet den udvikling, der har været i konjunktursituationen. Samlet vurderer formandskabet, at de nuværende konjunkturudsigter taler for, at finanspolitikken i 2024 ikke bør bidrage til at øge efterspørgselspresset, snarere tværtimod.

TABEL Hovedtal i prognosen

| 2022 | 2023 | 2024 | 2030a) | |

| BNP (realvækst i pct.) | 3,8 | 1,0 | 1,0 | 1,2 |

| Beskæftigelsesgap (pct.) | 3,1 | 3,2 | 1,6 | 0,0 |

| Inflation (pct.) | 7,4 | 4,3 | 2,9 | 1,5 |

| Offentlig saldo (pct. af BNP) | 3,3 | 1,8 | 0,8 | 0,1 |

| Strukturel offentlig saldo (pct. af BNP) | 1,2 | 0,9 | 1,0 | 0,1 |

| ECB's indlånsrente (pct.) | 0,1 | 3,3 | 3,3 | 0,5 |

a) Sidste søjle viser niveauet i 2030 for beskæftigelsesgap, offentlig og strukturel saldo samt rente.

For BNP og inflation vises den gennemsnitlige årlige vækst fra 2024 til 2030.

Anm.: Inflationen er udtrykt ved væksten i deflatoren for det private forbrug.

Kilde: Danmarks Statistik, ADAM’s databank, Macrobond og egne beregninger.

FIGUR Beskæftigelse

Anm.: Seneste observation er 1 kvartal 2023. Derefter er vist en implicit kvartalsudvikling, som er i overensstemmelse med beskæftigelsesskønnene på årsniveau. ”E22” angiver prognosen fra Dansk Økonomi, efterår 2022. Strukturel beskæftigelse er opjusteret ca. 30.000 personer i forhold til vurdering i efteråret.

Kilde: Danmarks Statistik, Statistikbanken samt ADAM’s databank og egne beregninger.