Boligmarkedet og krisen

Bemærk, at denne version afviger fra versionen, som er offentliggjort i Politikens Analyse den 19. november 2009, idet den offentliggjorte version er forkortet af Politikens redaktion.

Finanskrisen blev udløst af en nedtur på det amerikanske boligmarked. Også en lang række andre lande har for nylig oplevet en boligprisboble, der bristede. Den danske boligprisboble i midten af dette årti var en af de mest ekstreme i verden. I Danmark blev stigningen i hus-priserne forstærket af skattestoppet, der fastfryser ejendomsværdiskatten i kroner. Dermed blev boligskatten udhulet i takt med, at boligpriserne og de almindelige forbrugerpriser steg. Skattestoppet bidrager omvendt til, at faldet i boligpriserne nu er kraftigere, fordi ejendomsværdiskatten ikke får lov til at falde i takt med faldet i ejendomsværdierne. Skattestoppet medfører altså, at udsvingene på boligmarkedet forstærkes. For at sikre en mere stabil udvikling fremover foreslår vi i den nye vismandsrapport, at ejendomsværdi-skatten igen kommer til at afhænge af de aktuelle ejendomsværdier. Det vil give en vis automatisk stabilisering i boligpriserne.

Udviklingen på boligmarkedet har meget stor indvirkning på den overordnede udvikling i samfundsøkonomien. Boligpriserne er af afgørende betydning for aktiviteten i bygge-branchen. Når prisen på eksisterende boliger stiger i forhold til, hvad det koster at bygge

et nyt hus, bliver nybyggeri mere fordelagtigt, og dermed stiger boligbyggeriet. Erfaringen viser også, at øgede friværdier i et vist omfang belånes og omsættes i øget forbrug.

Huspriserne kan i det hele taget være en vigtig indikator for graden af optimisme og også af den grund påvirke forbrug og investeringer positivt. Ændringer i huspriserne og dermed friværdierne har derfor kraftige effekter på den samlede aktivitet i samfundet. Når det økonomiske tilbageslag har ramt hårdere i Danmark end i en række andre lande, skyldes det i høj grad, at boligpriserne under den foregående højkonjunktur steg særligt meget i Danmark og efterfølgende er faldet meget kraftigt.

De enorme udsving i boligpriserne skyldes bl.a. ændringer i såkaldte fundamentale forhold som byggeomkostninger, rente, indkomst, beskæftigelse og beskatningsforhold. Men ændringer i folks forventninger til den fremtidige udvikling i boligpriserne kan i sig selv påvirke boligpriserne. Hvis boligprisstigninger er drevet af, at folk forventer fortsatte prisstigninger udover det, der er realøkonomisk grundlag for, er boligmarkedet ramt af en prisboble, der uundgåeligt vil briste på et tidspunkt. De meget kraftige boligprisstigninger, der forekom i årene op til 2007, var større end de stigninger, som man ud fra de normale historiske sammenhænge kan forklare ved udviklingen i byggeomkostninger, rente, ind-komst, beskæftigelse osv. Der har altså været en boligprisboble på det danske bolig-marked, ligesom det var tilfældet i mange andre lande. Da boligpriserne har været over-vurderede, er de seneste års prisfald udtryk for en uundgåelig tilpasning mod et mere holdbart niveau. Desuden har den finansielle krise naturligvis bidraget til at forstærke boligprisfaldet. Resultatet er, at prisen på enfamiliehuse er faldet med ca. 15 pct. i forhold til det tidspunkt, hvor priserne toppede, mens prisen på ejerlejligheder er faldet næsten dobbelt så meget. Men hvorfor var prisstigningerne i årene op til 2007 så ekstraordinært store? Her vil vi pege på to mulige forklaringer.

For det første kan det kraftige økonomiske opsving have fået folk til at tro, at de store boligprisstigninger ville fortsætte en rum tid endnu. Forventningen om fremtidige bolig-prisstigninger gjorde det attraktivt at købe en ny (og større) bolig, hvilket bidrog til at øge boligpriserne. Herved blev forventningerne om fortsat kraftige boligprisstigninger i en periode selvopfyldende og bragte boligpriserne ude af trit med den underliggende økonomiske udvikling – en egentlig boble.

For det andet bidrog en alt for lempelig økonomisk politik til at øge efterspørgslen i økonomien, og boligpriserne blev også af den grund presset op. Samtidig medførte fast-frysningen af ejendomsværdiskatten som nævnt en reel udhuling af skatten. I fravær af skattestoppet ville stigningen i boligpriserne og ejendomsvurderingerne automatisk have medført en stigning i ejendomsskatterne og dermed i omkostningerne ved at bo i boligen. Det ville have dæmpet efterspørgslen efter boliger og dermed formindsket prisstigningen. Indførelsen af afdragsfrie lån i 2003 medvirkede givetvis også til stigningen i boligpriserne frem mod 2007, selvom betydningen heraf ofte overdrives i debatten, fordi forskellen i ydelsen på et afdragsfrit lån og et traditionelt 30-årigt annuitetslån trods alt er begrænset.

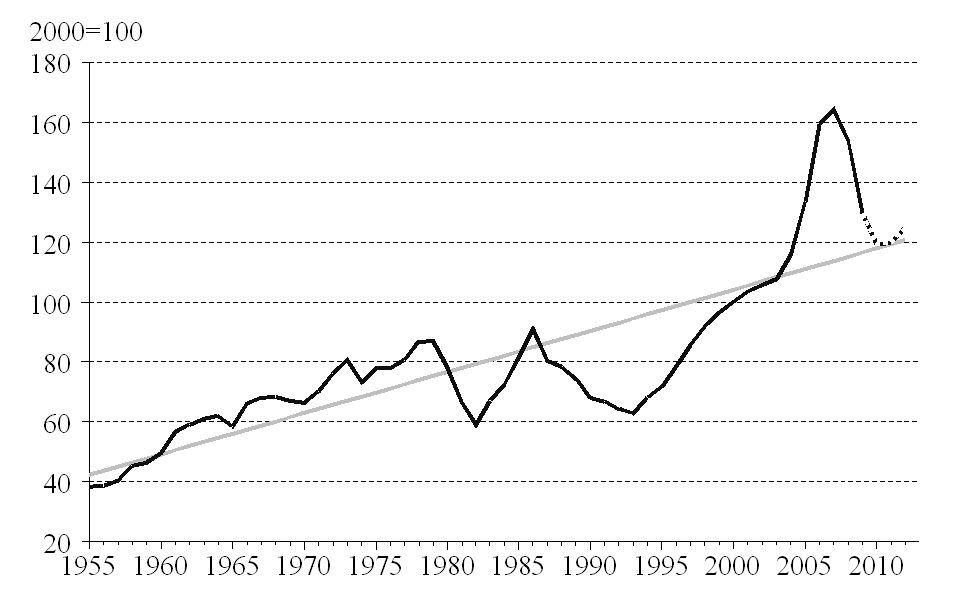

Boligpriserne er svære at forudsige, men i den seneste vismandsrapport forventer vi, at de vil falde et stykke tid endnu og først nå bunden om ca. et års tid. Det skyldes primært en forventning om faldende beskæftigelse og stigende ledighed frem mod 2011. Vor forvent-ning om et fortsat boligprisfald understøttes dog også af det meget store udbud af boliger til salg og de lange liggetider. Dertil kommer, at boligpriserne i 2009 fortsat ligger over deres trendmæssige niveau, jf. figuren, der viser udviklingen i den reale boligpris (dvs. boligprisen renset for den almindelige inflation) og den trendmæssige udvikling i denne størrelse. Det fortsatte fald i boligpriserne er en vigtig årsag til vores forventning om, at det kommende økonomiske opsving vil blive forholdsvis behersket og ”forkølet”.

Over en længere tidsperiode er der som vist i figuren en tendens til, at boligpriserne stiger mere end de almindelige forbrugerpriser, i modsætning til påstanden i Henrik Christof-fersens kronik ’Derfor bristede boligboblen’, bragt i Politiken den 15. oktober. Stigningen i de reale boligpriser kan bl.a. skyldes, at grundpriserne stiger hurtigere end andre priser, fordi mængden af jord er begrænset. Samtidig har produktivitetsstigningerne i bygge- og anlægsbranchen været lavere end de generelle produktivitetsstigninger i økonomien. Også dette medfører en tendens til, at prisen på nye boliger vokser hurtigere end det generelle prisniveau.

For at sikre en mere stabil udvikling på boligmarkedet bør man som nævnt gå tilbage til princippet om, at ejendomsværdiskatten skal følge udviklingen i ejendomsværdierne. Det vil forhindre den gradvise udhuling af skatteprovenuet, som skattestoppet indebærer. Som vi har set, er der en langtidstendens til, at de reale boligpriser vokser. Dermed er der også en ekstra provenugevinst ved at genindføre princippet om, at ejendomsværdiskatten skal følge boligprisudviklingen. Det kan på længere sigt øge de offentlige indtægter og bidrage til at løse velfærdsstatens finansieringsproblemer. I en situation, hvor boligmarkedet fortsat er på vej ned, er det dog dårlig konjunkturpolitik at øge boligbeskatningen. Derfor foreslår vi, at når man igen kobler ejendomsværdiskatten til den aktuelle ejendomsværdi, så ned-justerer man samtidigt ejendomsværdiskatteprocenten, så provenuet fra ejendomsværdi-skatten ikke forøges på kort sigt. På den måde skal boligejerne ikke betale mere her og nu, men når boligmarkedet igen går op, vil skatten altså følge med og dermed forebygge en fremtidig boligprisboble med de ulykker, der har vist sig at følge med.

Figur: Udviklingen i den reale boligpris

Note: Den sorte kurve angiver kontantprisen på huse divideret med det generelle forbrugerprisindeks, mens den grå kurve angiver den trendmæssige udvikling. Tallene for 2009-12 (den stiplede del af den sorte kurve) er taget fra prognosen i den seneste vismandsrapport.

Peter Birch Sørensen, Michael Rosholm, Hans Jørgen Whitta-Jacobsen og Eirik Schrøder Amundsen