Vismandsrapport

Kapitel II: Konjunktur og offentlige finanser

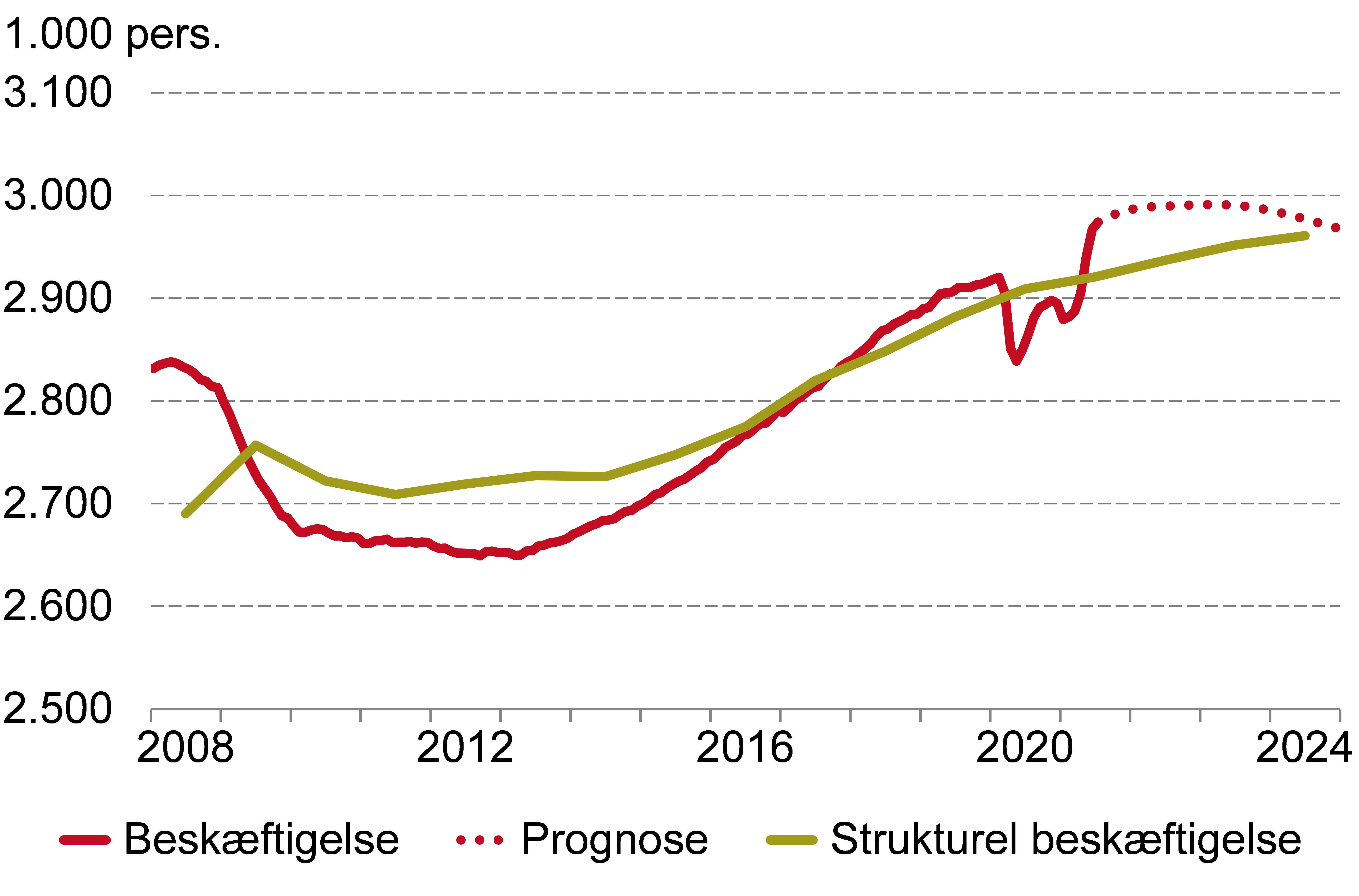

- Aktiviteten i dansk økonomi er vendt hurtigt tilbage efter coronakrisen, og økonomien ventes at bevæge sig ind i en højkonjunktur de førstkommende år. I 2022 ventes et beskæftigelsesgap på ca. 1¾ pct., hvilket er en udvidelse på omtrent 1 pct.point fra 2019.

- Forventningen om et strammere arbejdsmarked i 2022 end i 2019 taler isoleret set for, at finanspolitikken bør være strammere i 2022 end i 2019. Finanspolitikken vurderes på tværs af en række mål dog at være lempet fra 2019 til 2022. Det anbefales at stramme finanspolitikken i forhold til det planlagte for 2022, så aktivitetsvirkningen bevæger sig mere i retning af at være neutral for væksten.

- Den mellemfristede fremskrivning i kapitlet indebærer, at et lille overskud på den strukturelle saldo i 2025 vendes til et underskud på ca. ¼ pct. af BNP i 2030 som følge af demografisk modvind.

- Formandskabet vurderer fortsat, at der ikke er et akut behov for indgreb på boligmarkedet. Det skal ses blandt andet ses i lyset af, at den seneste udvikling tyder på en afdæmpning af aktiviteten. Udviklingen på boligmarkedet bør dog fortsat følges tæt.

Kapitel II kort fortalt

Aktiviteten i dansk økonomi er vendt hurtigt tilbage ovenpå tilbageslaget under pandemien. Dette afspejles særligt i beskæftigelsen, som er steget kraftigt og allerede skønnes at overstige det strukturelle niveau. Økonomien ventes at bevæge sig ind i en højkonjunktur, der topper i 2022, med en vækst på ca. 4 pct. i 2021 og 3½ pct. i 2021. Det indebærer, at beskæftigelsesgap øges med ca. 1 pct.point fra 2019 til 2022 til omkring 1¾ pct.

Der er tegn på et højt pres på arbejdsmarkedet og i de globale forsyningskæder. Dette har allerede givet sig udslag i en højere lønstigningstakt, mens effekten på inflationen endnu er begrænset. Hovedscenariet i prognosen er en “blød landing”, hvor der sker en moderat stigning i lønstigningstakten og inflationen, og hvor der ikke opbygges væsentlige ubalancer.

Den planlagte finanspolitik for 2022 vurderes på tværs af en række mål at være mere ekspansiv end i 2019. Målt på finanseffekten vurderes finanspolitikken i 2022 at øge den økonomiske aktivitet med ca. ½ pct. i forhold til 2019. Den forventede udvidelse af beskæftigelsesgap fra 2019 til 2022 taler isoleret set for en strammere finanspolitik i 2022 end i 2019. Det taler omvendt for en vis tilbageholdenhed med for store finanspolitiske stramninger i 2022, at store dele af verdensøkonomien fortsat er præget af pandemien, og at aktiviteten i visse brancher fortsat er langt under niveauet fra 2019. Formandskabets samlede vurdering er, at finanspolitikken i 2022 bør strammes i forhold til det planlagte, så aktivitetsvirkningen bevæger sig mere i retning af at være neutral for væksten.

Kapitlet præsenterer en mellemfristet fremskrivning af dansk økonomi frem mod 2030. Fremskrivningen indebærer, at et lille overskud på den strukturelle saldo i 2025 vendes til et underskud på ca. ¼ pct. af BNP i 2030 som følge af demografisk modvind. Den strukturelle saldo vurderes at overholde budgetlovens underskudsgrænse på ½ pct. af BNP i hele perioden frem mod 2030.

Formandskabet vurderer fortsat, at der ikke er et akut behov for indgreb på boligmarkedet. Den seneste udvikling peger i retning af en aktivitetsafdæmpning, og danske husholdninger vurderes ud fra en gennemsnitsbetragtning at være godt rustede til at imødegå eventuelle prisfald. Udviklingen på boligmarkedet bør dog fortsat følges tæt. I diskussionen af behovet for indgreb på boligmarkedet er det vigtigt at skelne mellem struktur- og konjunkturhensyn. Strukturelle reformer bør ikke være motiveret af en periode med høje boligprisstigninger, men bør baseres på grundige strukturelle overvejelser.

TABEL Hovedtal i prognosen

| 2019 | 2020 | 2021 | 2022 | 2025a) | 2030a) | |

| BNP (realvækst i pct.) | 2,1 | -2,1 | 3,9 | 3,6 | 1,1 | 1,4 |

| Beskæftigelsesgap (pct.) | 0,7 | -0,6 | 1,0 | 1,8 | 0,0 | 0,0 |

| Nettoledighed | 86 | 120 | 99 | 70 | 95 | 97 |

| Offentlig saldo (pct. af BNP) | 4,1 | -0,3 | -2,1 | 0,8 | 0,1 | -0,2 |

| Strukturel offentlig saldo (pct. af BNP) | 0,3 | -1,2 | -2,6 | -0,1 | 0,2 | -0,2 |

| BNP i aftagerlande (realvækst i pct.) | 2,2 | -4,1 | 4,9 | 4,4 | 1,6 | 1,7 |

| 10-årig dansk statsobligation (pct.) | -0,2 | -0,4 | -0,1 | 0,1 | 0,6 | 1,1 |

a) De sidste to søjler viser niveauet i 2025 og 2030 for beskæftigelsesgap, ledighed , offentlig og strukturel saldo samt rente. For BNP i Danmark og udlandet vises den gennemsnitlige årlige vækst fra 2022-25 hhv. 2025-30.

Kilde: Danmarks Statistik, ADAM’s databank , Macrobond og egne beregninger.

|

FIGUR: Beskæftigelsen ventes i 2022 at overstige det strukturelle niveau med ca. 1¾ pct. |

|

Anm.: Det strukturelle niveau er vist ekskl. korrektion for coronarelaterede effekter. Prognosen er baseret på årsniveauer og er illustreret som den implicitte månedsudvikling. Den månedlige lønmodtagerbeskæftigelse er i figuren anvendt som indikatorserie for den samlede beskæftigelse i det årlige nationalregnskab. Seneste observation er juli 2021.

Kilde: Danmarks Statistik, Statistikbanken og egne beregninger.