Dansk Økonomi, efterår 2022

Kapitel II: Konjunktur og offentlige finanser

- Danmark oplever ligesom mange andre lande høj inflation. En væsentlig del af den danske inflation kan indtil videre tilskrives udefrakommende faktorer. Inflationen skønnes at aftage fra ca. 8 pct. i år til ca. 5 pct. i 2023

- I prognosen ventes omtrent stilstand i BNP de næste tre år, og beskæftigelsen skønnes at falde med mere end 100.000 personer frem mod udgangen af 2023, dog fra et meget højt niveau

- Finanspolitikken i 2022 vurderes at bidrage positivt til væksten. Dette er uhensigtsmæssigt set i lyset af det høje pres på arbejdsmarkedet i år. Finanspolitikken burde i stedet have bidraget til at dæmpe efterspørgslen og dermed inflationen

- Finanslovsforslaget for 2023 skønnes at være omtrent neutral for væksten. Dette vurderes at være passende afstemt med den ventede konjunktursituation i 2023 og den usikkerhed, der er forbundet med udviklingen det kommende år

- De offentlige finanser vurderes grundlæggende sunde, og den strukturelle saldo skønnes i alle årene frem mod 2030 at holde sig klart over underskudsgrænsen på 1 pct. af BNP.

Kapitel II kort fortalt

Danmark oplever ligesom mange andre lande høj og fortsat tiltagende inflation. Der er endnu ikke tegn på, at den høje inflation i Danmark skyldes et stort indenlandsk skabt prispres, men der er en risiko for, at et sådant pres kan opstå som følge af højere lønstigninger og en normalisering af virksomheders profitmarginer. Inflationen i Danmark skønnes at blive ca. 8 pct. i år og aftage til ca. 5 pct. i 2023.

Den høje inflation reducerer husholdningernes købekraft og har ført til betydelige pengepolitiske stramninger på tværs af lande. Svagere udsigter for udlandet, reallønstabet i husholdningerne, højere renter og en betydelig usikkerhed knyttet især til energiforsyningssituationen i Europa ventes at hæmme efterspørgslen i dansk økonomi de kommende år. Prognosen indebærer omtrent nulvækst i tre år, sådan at BNP ved udgangen af 2024 er på omtrent samme niveau som ved udgangen af 2021, jf. tabellen nedenfor.

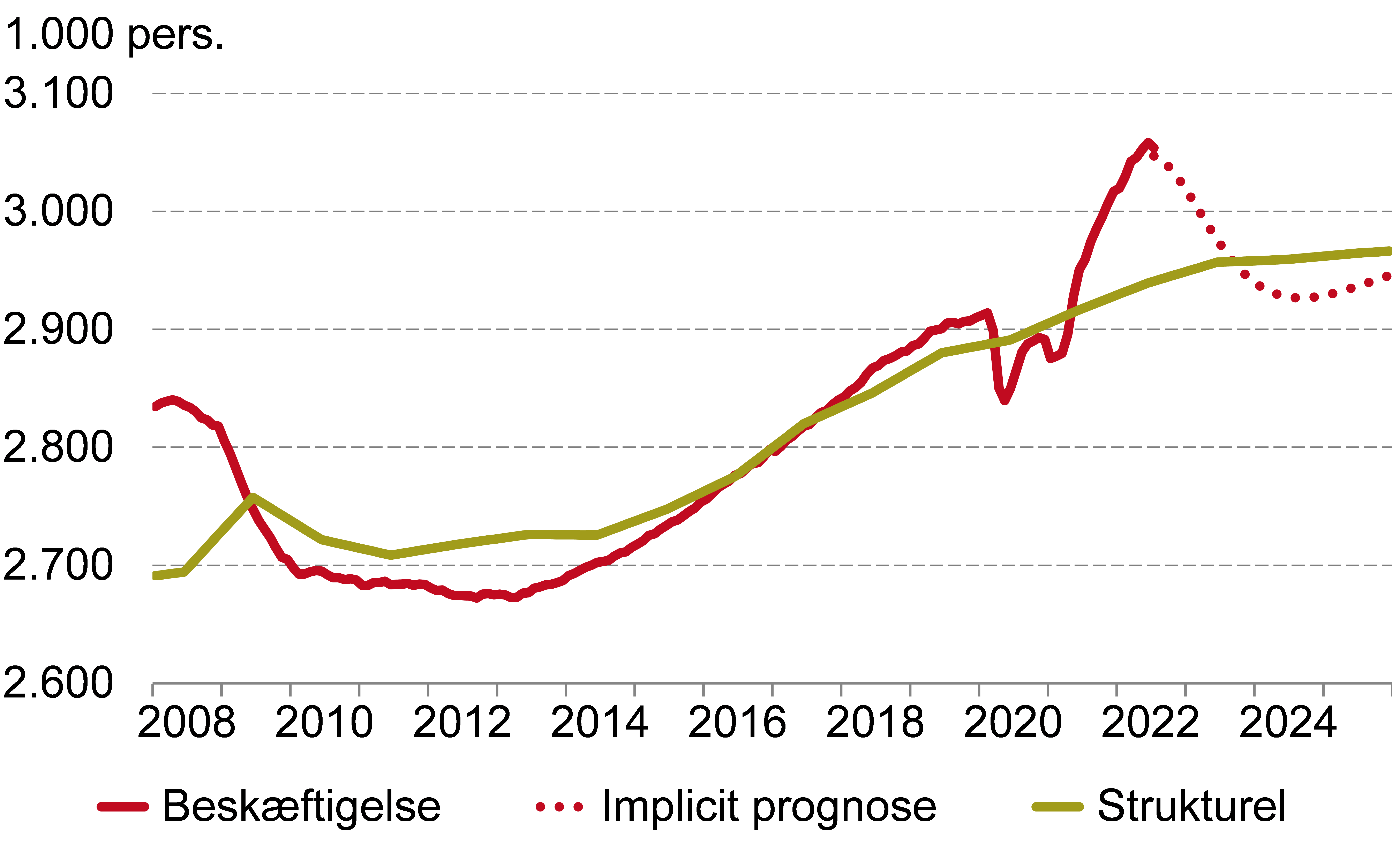

Afmatningen sker fra et meget positivt udgangspunkt, hvor beskæftigelsen skønnes at ligge knap 4 pct. over det strukturelle niveau. Beskæftigelsen skønnes at falde med mere end 100.000 personer frem mod udgangen af 2023, sådan at det store positive beskæftigelsesgap gradvist lukkes og vendes til et negativt gap på ca. 1 pct. i 2024, jf. figuren nedenfor.

Finanspolitikken i 2022 skønnes at bidrage positivt til væksten med knap 1 pct. i forhold til 2019. Den finanspolitiske lempelse i 2022 har været uhensigtsmæssig set i lyset af det høje pres på arbejdsmarkedet. Finanspolitikken burde i stedet have bidraget til at dæmpe efterspørgslen og dermed inflationen. Det er derfor også væsentligt, at eventuelle nye ekspansive tiltag i år modgås af finansiering, sådan at efterspørgselspresset ikke øges yderligere.

Finanslovsforslaget for 2023 skønnes at være omtrent neutral for væksten næste år. Dette vurderes at være passende afstemt med den ventede konjunktursituation i 2023 og den usikkerhed, der er knyttet til udviklingen. Eventuelle yderligere tiltag bør derfor også finansieres, sådan at den samlede aktivitetsvirkning af finanspolitikken forbliver omtrent neutral.

Den strukturelle saldo skønnes i alle årene frem mod 2030 at holde sig klart over den nye underskudsgrænse på 1 pct. af BNP. Samtidig viser beregningerne i rapportens kapitel III, at finanspolitikken er mere end holdbar. Formandskabets vurdering er derfor, at de offentlige finanser grundlæggende er sunde.

Formandskabet vurderer, at der er et behov for at diskutere budgetlovens regler på to områder. For det første bør metoden til beregning af strukturel saldo dokumenteres samlet, og der bør være mulighed for en reel diskussion af ændringer til den grundlæggende metode, før de indføres. For det andet er der et behov for at overveje, om ubrugte midler i den offentlige sektor fra et år skal kunne overføres til de følgende år.

TABEL: Hovedtal i prognosen

| 2021 | 2022 | 2023 | 2024 | 2030a | |

| BNP (realvækst i pct.) | 4,9 | 2,3 | -0,2 | 0,6 | 1,6 |

| Beskæftigelsesgap (pct.) | 0,8 | 3,3 | 0,6 | -1,0 | 0,0 |

| Nettoledighed (1.000 pers.) | 94 | 68 | 91 | 110 | 96 |

| Offentlig saldo (pct. af BNP) | 3,6 | 0,4 | -0,1 | -0,2 | -0,2 |

| Strukturel offentlig saldo (pct. af BNP) | -0,6 | 0,2 | 1,1 | 0,7 | -0,2 |

| Inflation (pct.) | 2,1 | 8,1 | 5,1 | 0,8 | 1,5 |

| Lønvækst (pct.) | 2,6 | 3,8 | 5,2 | 4,5 | 3,4 |

| BNP i aftagerlande (realvækst i pct.) | 5,1 | 2,5 | 0,8 | 1,8 | 2,0 |

| Tiårig dansk statsobligation (pct.) | 0,0 | 1,5 | 2,5 | 2,0 | 1,1 |

a) Sidste søjle viser niveauet i 2030 for beskæftigelsesgap, ledighed, offentlig og strukturel saldo, inflation samt rente. For BNP i Danmark og udlandet vises den gennemsnitlige årlige vækst fra 2024-2030.

Anm: Forbrugerpriserne er udtrykt ved deflatoren for det private forbrug.

Kilde: Danmarks Statistik, ADAM's databank, Macrobond og egne beregninger.

FIGUR Beskæftigelse

Anm: Figuren viser den månedlige lønmodtagerbeskæftigelse opregnet til nationalregnskabets årsniveau for beskæftigelsen. Seneste observation er juli 2022. Derefter er vist en implicit månedsudvikling, som er i overensstemmelse med beskæftigelsesskønnene på årsniveau.

Kilde: Danmarks Statistik, Statistikbanken samt ADAM's databank og egne beregninger.