Dansk Økonomi, forår 2021

Kapitel II: Konjunktur og offentlige finanser

- Under forudsætning af, at smittesituationen forbliver under kontrol, ventes en hurtig normalisering af dansk økonomi. I 2021 ventes en vækst på omkring 3 pct. og i 2022 omkring 4¼ pct.

- Udviklingen på boligmarkedet det seneste år har overrasket og giver grund til ekstra opmærksomhed. Der vurderes på nuværende tidspunkt ikke at være akut behov for indgreb, men fortsætter prisstigningerne længere tid i samme takt, kan behovet hurtigt opstå.

- Det strukturelle underskud ventes i 2021 at overskride budgetlovens underskudsgrænse på ½ pct. af BNP. Overskridelsen er dog ikke noget formelt problem, da det vurderes, at der er tale om såkaldte “exceptionelle omstændigheder”.

- I 2022 skønnes underskudsgrænsen også at blive overskredet. Hvis smitten forbliver under kontrol, er der ikke exceptionelle omstændigheder i 2022, og grænsen kan i så fald ikke overskrides.

Kapitel II kort fortalt

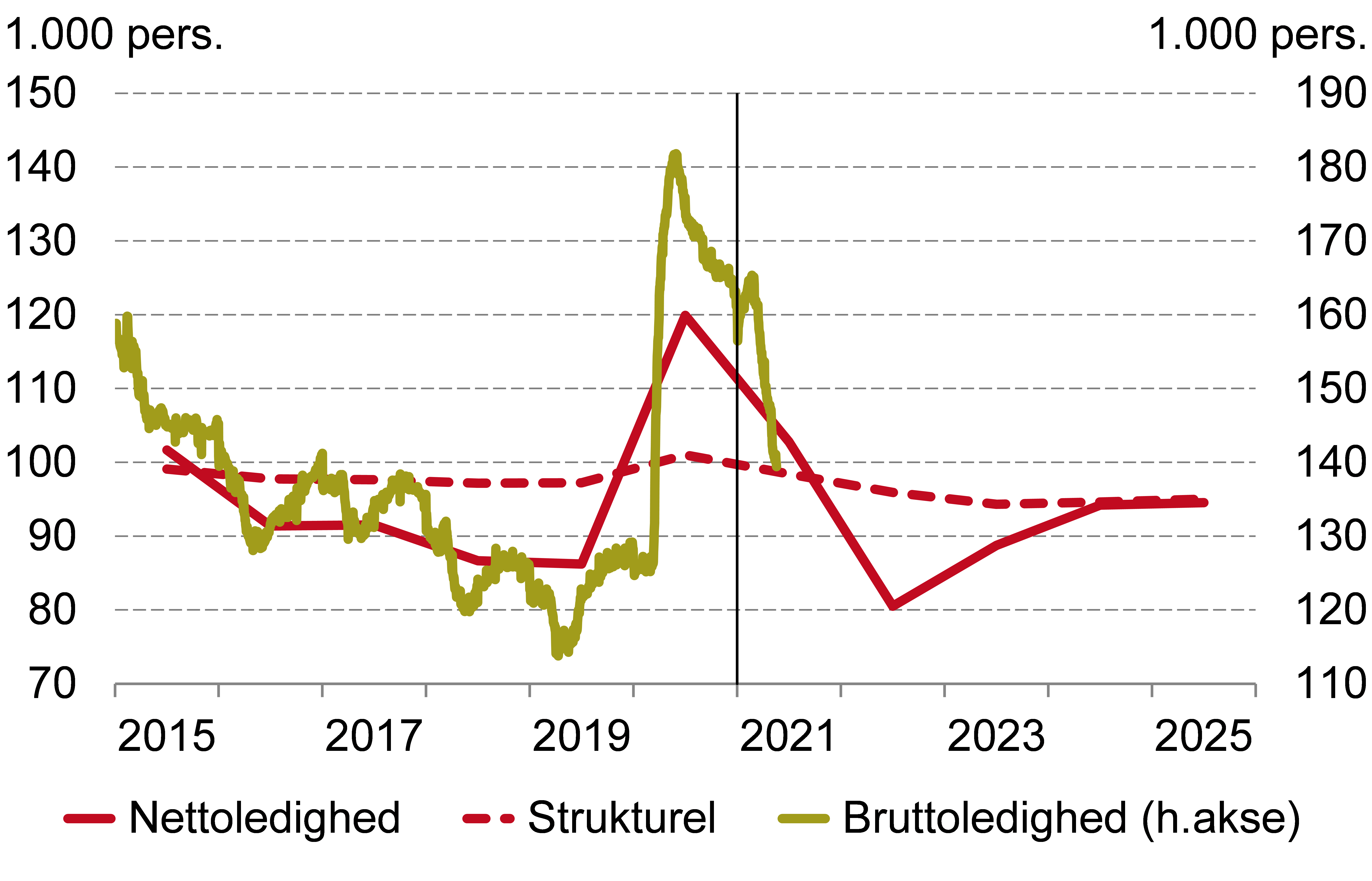

Anden smittebølge medførte et nyt fald i den økonomiske aktivitet primært i første kvartal 2021. Aktivitetsfaldet var dog mindre end under første smittebølge i andet kvartal 2020. I takt med genåbningen af samfundet er den økonomiske situation hurtigt bedret, hvilket blandt andet afspejles i en hastigt faldende ledighed.

Under relativt gunstige smitteforudsætninger ventes den positive udvikling at fortsætte de kommende år. I midten af 2022 ventes output gap at nå tilbage på omtrent det samme positive niveau som forud for pandemien på godt 1 pct. Beskæftigelsen ventes at overstige det skønnede strukturelle niveau med ca. 1 pct. i 2022.

Udviklingen på boligmarkedet tiltrækker sig stor opmærksomhed. Prisstigningerne ligger på et højt niveau, men flere forhold adskiller situationen fra årene op til finanskrisen, herunder en strammere finansiel regulering og en lav boligbyrde. Formandsskabet vurderer ikke, at der på nuværende tidspunkt er akut behov for indgreb. Fortsætter den høje prisvækst over længere tid, kan behovet dog hurtigt opstå, da risikoen for en markant priskorrektion øges, des højere prisniveauet kommer op.

Det strukturelle underskud ventes i 2021 væsentligt at overstige budgetlovens underskudsgrænse på ½ pct. af BNP. Formandsskabet vurderer, at der er tale om såkaldte “exceptionelle omstændigheder” i 2021, og derfor er overskridelsen ikke et problem.

Også i 2022 ventes en mindre overskridelse af grænsen. Formandsskabets foreløbige vurdering er, at de exceptionelle omstændigheder vil være ophørt i 2022. Hvis det er tilfældet, giver den nuværende budgetlov ikke mulighed for et underskud over ½ pct. af BNP, når finansloven for 2022 fremlægges.

Formandsskabet vurderer, at der på nuværende tidspunkt ikke er behov for yderligere finanspolitiske lempelser i 2021, særligt indenfor bygge- og anlægsbranchen. I lyset af usikkerheden er det relevant at anlægge en forsigtig linje i finanspolitikken for 2022.

TABEL Hovedtal i prognosen

| 2020 | 2021 | 2022 | 2025a) | |

| BNP (realvækst i pct.) | -2,7 | 2,9 | 4,3 | 1,3 |

| Beskæftigelsesgap (pct.) | -0,4 | 0,2 | 1,1 | 0,0 |

| Nettoledighed | 120 | 103 | 81 | 95 |

| Offentlig saldo (pct. af BNP) | -1,1 | -3,0 | -0,3 | -0,1 |

| Strukturel offentlig saldo (pct. af BNP) | -1,6 | -2,3 | -0,7 | -0,1 |

| BNP i aftagerlande (realvækst i pct.) | -4,2 | 4,6 | 3,9 | 2,0 |

a) Den sidste søjle viser niveauet i 2025 for beskæftigelsesgap, ledighed samt faktisk og strukturel saldo. For BNP i Danmark og udlandet vises den gennemsnitlige vækst i 2023-25.

Kilde: Danmarks Statistik, ADAM’s databank og egne beregninger.

|

FIGUR: Ledigheden ventes i fremskrivningen at falde under det skønnede strukturelle niveau i 2022 |

|

Anm.: Bruttoledigheden er egen sæsonkorrektion af daglige ledighedstal fra STAR. Nettoledigheden og den strukturelle ledighed er opgjort på årsbasis. Den lodrette søjle markerer overgangen til prognose for årsserien for ledigheden.

Kilde: Danmarks Statistik, ADAM’s databank, STAR og egne beregninger.